OHM介绍

Olympus 是一个2021 年 3 月推出,旨在设计一种与美元挂钩的稳定资产协议,负责发行和管理完全抵押的、算法的、自由浮动的稳定资产 OHM。

OlympusDAO 最开始是通过 Initial Discord Offering 公平发放的,在2021年 3 月 3 日前加入官方 discord 的用户将进入白名单,可以在2021年 3 月 12 日-14 日以 4 美元的价格购买 OHM,每人 600 美元额度。

OlympusDAO 中的资产也由协议控制,用户不能直接通过协议铸造 OHM,也不能销毁 OHM 而赎回对应的资产。

OHM 是完全抵押的,因为它由位于 Olympus DAO 范围内的加密资产金库支持,这被称为协议控制价值 (PCV)。

国库主要有DAI、ETH、BTC、FRAX、UST、LUSD等其他,国库的资产目前有4.34亿美金。

OHM 被认为具有“底价”或“无风险价值(RFV)”,其价值相当于支持每个代币的资产数量。协议库的当前 RFV 相当于稳定币,目前2.5亿,主要是DAI、UST、FRAX、LUSD。

OHM目前市值3.69亿,ohm价格29.41,gOHM价格2855,82%被质押,这里面2.5亿 RFV跟3.69亿的差值就是信用价值。储备型货币,溢出的价值就叫做信用价值。

2022.3.22 ohm 总供应1529w 循环1394w 价格30 市值4.18亿 gOHM3097

概念介绍

OHM:项目代币,可以用来质押

sOHM:质押OHM获得的代币,sOHM无法流通,但是可以用来rebase,即复投,只要OHM处于质押状态,sOHM每天会自动rebase,sOHM数目实现自动增长。取消质押时,sOHM与OHM实现1:1兑换。sOHM的好处是避免了用OHM手动复投时产生的高额手续费。

Current Index:跟踪您从Staking中获得的收益,Index从创世时期的1开始,并在每个时期递增。 如果您在创世时质押并且从未解除任何OHM质押,那么您今天的余额将是X倍,其中 X 是Current Index。将取消质押时的Index除以质押时的Index以获得sOHM余额增加的比率。

wsOHM:封装后的sOHM,wsOHM方便用来计算sOHM的实时价值

• 当您封装 sOHM 时,您获得的 wsOHM 数量为:sOHM / Index。

• Index为 10 时的 50 sOHM 为您提供 5 wsOHM。

• 展开wsOHM 后,您得到的OHM 数量为:wsOHM x Index。

1 wsOHM 的价格总是大约 = 1 OHM 的价格 x 当前Index

计算

当OHM价格为100,Index为10,此时wsOHM价格为1000,你购买了1个OHM,之后质押为sOHM,在没有解质押的情况下一直拿着。

后面OHM价格上涨到200,Index为30,此时wsOHM价格为6000,你在这个时候sOHM数量为30 / 10 * 1 = 3,解锁了之后你卖了3 * 200 = 600 U, 相对于你刚开始投入的100U,赚了6倍,这样计算太绕了。我们计算收益时,直接用卖出时的wsOHM/刚投入时的wsOHM价格,即6000/1000,就是我们赚了X倍。

可以把wsOHM当成一个代币,我们买入OHM质押时,wsOHM是什么价格,我们的成本就是什么价格。比如创世时,以4U的价格发行了50000个OHM,这个时候早期玩家的入场价格是wsOHM=4U,投入后一直质押到现在,现在的wsOHM=19395U,早期玩家赚了19395/4=5000倍左右。

gOHM:治理 OHM,v2 迁移的一部分,取代了 wsOHM。gOHM 是 V2 中的包装 sOHM,这让你可以于不同的链上使用 sOHM V2,而它的价钱与 wsOHM 相等。

PCV:Protocol Controlled Value协议控制价值,金库拥有且由金库控制的资金量,越多的 PCV 对于协议及用户越好。

RFV:Risk Free Value无风险价值,金库保证有多少资金用来支持 OHM,一种保守的资产评估方式。协议对储备债券和流动性债券认定 RFV 的方式是不同的。

储备债券能更有效的促进铸造 OHM。例如,当前 OHM 价格为 $1000:

- 如果存入流动性债券:小明存 1个OHM和1000个Dai,市值为 $2000,RFV为 $62(计算公式:2_sqrt(1_1000)*99%),只能铸造62个 OHM。

- 如果存入储备债券:RFV和市值均为 $2000,可以铸造 2000 个 OHM

POL:协议拥有流动性(protocol owned liquidity )

PoR:Proof of Reserve储量证明,透过销售债券来加强 OlympusDAO 的金库储备之机制。债券人为金库提供流动性,从而协助其建立储备金,因此债券人将获得 OHM 以作为对他们的服务的回报。

DCV:Deflation Control Variable通货紧缩控制变,协议所规定的买压变化比例的因子。一个较高的 DCV 代表更高的买压,而导致更高的通货紧缩;一个较低的 DCV 代表较低的买压,而导致较低的通货紧缩。

BCV :Bond Control Variable债券控制变量,债券价格变化比例的因子,较高的 BCV 代表债券人将获得较低的折扣购买债券而协议会有更高的通货膨胀 (利润较高);一个较低的 BCV 代表债券人将获得较高的折扣购买债券而协议会有较低的通货膨胀 (利润较低)。

OHM操作

三种操作:购买债券、质押、出售OHM。

- 质押被认为是对所有 Olympus 参与者最有利的行动。这是因为它有助于增加 OHM 的价值,因为它通过最初购买代币产生积极的购买压力,以及由于供应被锁定导致其稀缺性增加。

- 债券也被认为是净正面的,尽管不如质押多,因为它为 Olympus 金库提供资产,尽管它不会直接购买以增加OHM 的价值。

- 出售 OHM 被认为是净负面的,因为它给 OHM 的价格带来了下行压力,价格下跌可能会鼓励其他参与者出售他们的代币。

所谓的(3,3),就是说大家都一起质押,最后获得的收益是最大的,来源于博弈论。

该协议使用两种关键机制来实现其货币政策目标:质押和债券化(bond)。

质押

对质押者的主要好处来自供应增长。该协议从国库中铸造新的 OHM 代币,其中大部分分配给质押者。因此,质押者的收益将来自他们的自动复利余额,尽管价格风险仍然是一个重要的考虑因素。也就是说,如果代币余额的增加超过了价格的潜在下降(由于通货膨胀),那么质押者将获利。

质押之后:复利奖励,没8小时一次,1OHM- 1sOHM,sOHM可以到支持抵押借贷defi里面进行借贷。

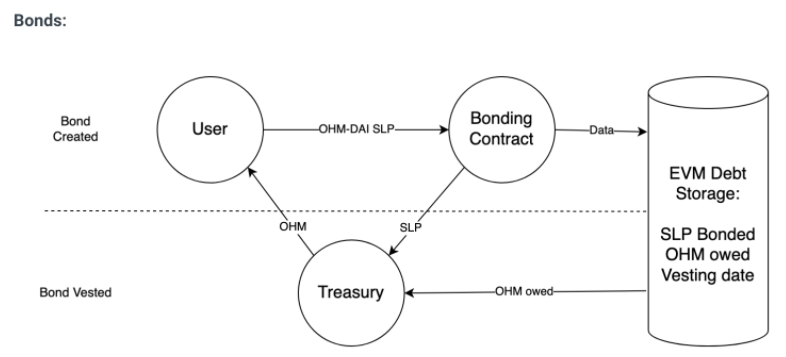

债券化(bond)

债券商的主要好处来自价格的一致性。债券人预先承诺资本,并承诺在设定的时间点获得固定回报;该回报以 OHM 计,因此债券到期时债券持有人的利润将取决于 OHM 价格。债券商受益于上涨或静态的 OHM 价格。当用户从中获得的回报大于质押的回报时,他们就会有债券化的动机。目前只有ohm-dai、ohm-eth。Bond则提供 LP 或 DAI 代币以在固定归属期后换取打折的 OHM 代币。

bond作用

- 减低OHM在其他dex流动性压力,锁仓期

- 增加其他项目流动性

债券销售为协议产生利润,财政部使用利润来铸造 OHM 并将其分配给质押者。通过流动性债券,协议能够积累自己的流动性。POL协议自流动性。

总结

质押 OHM 的收益很大程度上取决于后续有多少用户愿意以高价购买 OHM,这会让人认为越早买入,能够获得的收益越高,从而产生严重的 FOMO 情绪。

OHM本质是一个Ponzi,但是金融哪一个不是Ponzi,只要项目足够大,too big to fall。

目前的信用价值也就只有1亿美金了,再下降20%-30%估计就非常危险了,这种机制一个明显的特点,发现bond,但是不会马上被在二级市场销售,有一个缓冲期;另一个就是协议拥有自流动性,这也是defi2.0一个标志,能够跟其他项目合作,提供流动性。

项目只有足够大之后就很难忽视它,就像现在的UST,只有不断扩大用例才能存活。

ROI和折扣需要考虑是质押还是bond。

OHM另类解说

不锚定。它其实不是稳定币,是非主权货币

将传统的二池的激励卖币,变成激励买币,锁定流动性。

第一点,放弃锚定解决了过往算稳的一个“不及格”和坐水牢的负反馈问题,大部分算稳,因为非抵押型或者部分抵押,都面临币价跌过1美金后的负反馈问题,OHM很直接,把这个目标去了。 有点像老师突然宣布,同学们,从现在开始取消及格线。

从此,小伙伴们再也没有了撸蛇(loser)的心理负担,而新进来人的也不用担心掉进撸蛇水牢出不来,因为水牢已不存在。本来是萝卜加大棒,现在天天有萝卜,大棒没有了。 但不锚定,就没了作支付媒介和稳定币的主要应用场景,这个硬伤后面再谈

进一步看,其实及格线并不是真没了,本质上及格线就是协议本身的财库的刚性资产(非平台币),现在OHM的财库/市值大概是17.5%,这里其实有2亿美金是LP里包含的OHM, 这部分扣除,实际的“刚性”财库大概等于10%的市值,这个就是很多人认为的OHM的“及格线”,也就是10美金OHM只有1美金刚性资产。

第二点是OHM的债券设计机制,以前平台币激励是为了激励提供流动性和减少无常损,现在变成激励锁仓,从中实现平台币的财库变现。 100DAI + $100OHM的LP,比如可以换210的OHM。但是,拿到OHM的人,有一定锁定期,不是掉头卖掉而大概率是做质押或者直接再配比LP币对,如210 DAI : 210 OHM, 再卖赚折扣

质押和卖债都是鼓励锁仓,通过高回报激励锁仓,但和二池激励锁仓不同 2池套利简单,很容易挖提卖,币价下跌,进入负反馈。但愿意把LP代币卖给协议,拿回来更多的平台币的人,大概率不是挖提买的,因为LP换平台币,增加了市场风险,它们大概率:1. 质押;2. 再配LP(加杠杆),再卖,这都减少了抛卖

说了基本改进,来聊聊硬伤。 第一大硬伤当然就是不锚定美金,不锚定美金的算稳,基本最后都无路可走,或死或转型成资管协议。 因为不锚定美金搞非主权货币,中心化的Libra墙头草已经十米高了;去中心化赛道,那就是比特币和以太坊这类币的赛道,竞争难度是不言而喻的。

算稳资产本质上是靠算法调整供给和市场预期实现货币政策,如果不依靠外部的可持续收入,往往很难实现正向循环,市场下跌,容易进入死亡螺旋。 这就是为什么MIM去fork TIME,OHM社区觉得是巨大威胁,因为MIM是美元超额抵押稳定币,能落地,容易有外部收入,现在又要OHM的“邪教性”加持

第三个是关于“协议控制流动性”。简单说就是平台币卖了,换来一半平台币和1半的刚性资产 ,然后协议靠这部分资产赚手续费,这样用户也不要承担无常损了,协议又有收入。 但无常损不会平白无故消失的,这部分风险必然转成了协议的系统负债由OHM的持币人都承担了(有没有Synthetix的系统负债的感觉)

只要OHM的持有人依然有信心做守夜人,如果守不住,他们照样会去卖OHM,这样财库里的LP token价值下跌,财库不断缩水,就进入一个负反馈 所以,它们搞了Pro,把这个变成服务,可以赚体系外的费用。外部收入,确实是算法资产打破死亡螺旋魔咒的唯一办法,如果有外部收入

(比如像借贷、交易类的DeFi那样),那就落地了。Olympus Pro这希望给其它项目提供服务,赚点手续费。Pro才刚开始,才8百万美金锁仓,我个人比较怀疑能真正规模化,毕竟这门槛很低,项目方看起来没太大的合作动力,这真是要拼BD能力了

而这个业务的扩展性最大的障碍,还是因为第一个硬伤(不锚定美元). 所以看下来,OHM实际上一个to protocol的流动性管理工具。 结语,算稳这个大赛道每年都有新的花样,最终的理想模型需要不断试错,而最终可能是一个混合模式,部分实际应用支撑+部分算法调整。